引言:中國(guó)會(huì)員制零售的新紀(jì)元

在消費(fèi)升級(jí)、消費(fèi)者對(duì)品質(zhì)與體驗(yàn)需求日益增長(zhǎng)的大背景下,中國(guó)零售業(yè)正經(jīng)歷深刻變革。會(huì)員制零售模式,以其通過(guò)付費(fèi)門(mén)檻篩選用戶、構(gòu)建深度信任關(guān)系、提供高價(jià)值商品與服務(wù)的核心邏輯,正從昔日的“舶來(lái)品”快速本土化,成為零售市場(chǎng)一股不可忽視的力量。展望2026年,該模式有望進(jìn)一步滲透與分化,其產(chǎn)業(yè)鏈的協(xié)同發(fā)展與核心企業(yè)的戰(zhàn)略布局,將成為投資者關(guān)注的焦點(diǎn)。

一、產(chǎn)業(yè)鏈全景剖析:從上游源頭到終端體驗(yàn)

中國(guó)會(huì)員制零售行業(yè)的產(chǎn)業(yè)鏈日趨成熟,形成了環(huán)環(huán)相扣的價(jià)值網(wǎng)絡(luò)。

- 上游:供應(yīng)鏈與商品開(kāi)發(fā)

- 核心環(huán)節(jié):全球及本土優(yōu)質(zhì)供應(yīng)鏈的整合、自有品牌(PB)商品的研發(fā)與生產(chǎn)、生鮮及冷鏈物流體系。

- 關(guān)鍵能力:強(qiáng)大的全球直采能力、嚴(yán)格的質(zhì)量控制標(biāo)準(zhǔn)、高效的庫(kù)存周轉(zhuǎn)管理、敏捷的定制化生產(chǎn)能力。這是決定會(huì)員價(jià)值感知(“值回票價(jià)”)的基礎(chǔ)。

- 中游:平臺(tái)運(yùn)營(yíng)與會(huì)員體系

- 核心環(huán)節(jié):會(huì)員制倉(cāng)儲(chǔ)式門(mén)店/線上平臺(tái)運(yùn)營(yíng)、會(huì)員數(shù)據(jù)管理與分析、精準(zhǔn)營(yíng)銷(xiāo)、全渠道履約網(wǎng)絡(luò)(前置倉(cāng)、即時(shí)配送)。

- 關(guān)鍵能力:數(shù)字化運(yùn)營(yíng)能力、會(huì)員生命周期管理、極致的成本控制(尤其是運(yùn)營(yíng)與履單成本)、沉浸式線下場(chǎng)景打造。

- 下游:終端會(huì)員與服務(wù)延伸

- 核心環(huán)節(jié):會(huì)員招募與維護(hù)、增值服務(wù)提供(如旅游、保險(xiǎn)、餐飲)、社群運(yùn)營(yíng)與口碑傳播。

- 關(guān)鍵能力:精準(zhǔn)的目標(biāo)客群定位、高粘性的會(huì)員關(guān)系維護(hù)、持續(xù)的服務(wù)創(chuàng)新與體驗(yàn)升級(jí)。

二、重點(diǎn)企業(yè)競(jìng)爭(zhēng)格局與戰(zhàn)略分析

市場(chǎng)呈現(xiàn)多元化競(jìng)爭(zhēng)態(tài)勢(shì),企業(yè)根據(jù)自身基因采取差異化路徑。

- 國(guó)際巨頭:穩(wěn)守基本盤(pán),加速本土化創(chuàng)新

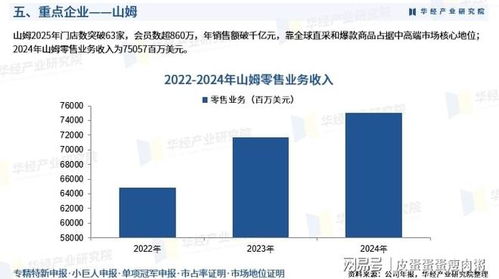

- 山姆會(huì)員商店(沃爾瑪):憑借成熟的全球供應(yīng)鏈、標(biāo)志性自有品牌Member‘s Mark和穩(wěn)定的中產(chǎn)家庭客群,持續(xù)加密一二線城市布局,并試水城市中心店模式。其投資價(jià)值在于穩(wěn)健的盈利模型和深厚的供應(yīng)鏈護(hù)城河。

- 開(kāi)市客(Costco):以極致的單品效率和“尋寶”體驗(yàn)著稱,入華后引發(fā)熱潮。其戰(zhàn)略核心是持續(xù)教育市場(chǎng),并加快在華倉(cāng)儲(chǔ)網(wǎng)絡(luò)建設(shè)。投資看點(diǎn)在于其品牌號(hào)召力與單店產(chǎn)出的天花板。

- 本土創(chuàng)新者:模式融合與敏捷迭代

- 盒馬X會(huì)員店(阿里巴巴):背靠阿里生態(tài),主打“生鮮加強(qiáng)型”會(huì)員店,融合了線上線下一體化優(yōu)勢(shì)。其戰(zhàn)略是快速?gòu)?fù)制、差異化選品(突出中國(guó)口味與即時(shí)性需求)。投資分析需關(guān)注其盈利拐點(diǎn)及與阿里協(xié)同效應(yīng)的深化。

- fudi、麥德龍PLUS會(huì)員店等:區(qū)域性或由傳統(tǒng)賣(mài)場(chǎng)轉(zhuǎn)型的玩家,聚焦特定區(qū)域或客群,靈活性高。其投資潛力在于模式驗(yàn)證成功后的可復(fù)制性,以及被并購(gòu)整合的價(jià)值。

- 垂直領(lǐng)域與跨界玩家

- 在美妝、母嬰、戶外等細(xì)分領(lǐng)域,可能出現(xiàn)專注高凈值人群的精品會(huì)員制服務(wù)商。擁有龐大用戶基數(shù)的互聯(lián)網(wǎng)平臺(tái)或品牌商,也可能以“服務(wù)會(huì)員”形式切入,形成補(bǔ)充。

三、面向2026的投資戰(zhàn)略與咨詢服務(wù)建議

基于產(chǎn)業(yè)鏈分析與競(jìng)爭(zhēng)格局,提出以下分層投資與咨詢策略:

- 核心資產(chǎn)投資:聚焦產(chǎn)業(yè)鏈關(guān)鍵環(huán)節(jié)領(lǐng)導(dǎo)者

- 目標(biāo):已證明商業(yè)模式、具備全國(guó)化或區(qū)域壟斷潛力的成熟平臺(tái)企業(yè)。

- 策略:長(zhǎng)期持有,關(guān)注其會(huì)員數(shù)及續(xù)費(fèi)率增長(zhǎng)、單客產(chǎn)值(ARPU)提升、新店擴(kuò)張節(jié)奏及盈利周期。對(duì)上游供應(yīng)鏈技術(shù)(如冷鏈、食品研發(fā))領(lǐng)先的企業(yè)也可進(jìn)行戰(zhàn)略性股權(quán)投資。

- 成長(zhǎng)性投資:捕捉模式創(chuàng)新與效率提升者

- 目標(biāo):在數(shù)字化運(yùn)營(yíng)、自有品牌開(kāi)發(fā)、垂直品類(lèi)或區(qū)域市場(chǎng)有突破性創(chuàng)新的成長(zhǎng)中期企業(yè)。

- 策略:風(fēng)險(xiǎn)投資(VC)或成長(zhǎng)期私募股權(quán)投資(PE),關(guān)鍵評(píng)估指標(biāo)包括:用戶獲取成本(CAC)與生命周期價(jià)值(LTV)的比率、商品差異化程度、倉(cāng)儲(chǔ)/履單效率數(shù)據(jù)。

- 產(chǎn)業(yè)鏈協(xié)同投資:布局關(guān)鍵基礎(chǔ)設(shè)施與服務(wù)

- 目標(biāo):服務(wù)于會(huì)員制零售商的智慧倉(cāng)儲(chǔ)物流解決方案商、會(huì)員數(shù)據(jù)分析與CRM服務(wù)商、高端食品加工與PB商品ODM/OEM企業(yè)。

- 策略:私募股權(quán)或產(chǎn)業(yè)投資,伴隨行業(yè)增長(zhǎng)而受益,風(fēng)險(xiǎn)相對(duì)分散。

- 投資咨詢服務(wù)要點(diǎn)

- 盡職調(diào)查核心:深入分析企業(yè)的會(huì)員數(shù)據(jù)質(zhì)量與洞察應(yīng)用能力、供應(yīng)鏈深度與彈性、門(mén)店/倉(cāng)儲(chǔ)模型的單位經(jīng)濟(jì)模型(UE)。

- 風(fēng)險(xiǎn)評(píng)估:需警惕本土競(jìng)爭(zhēng)過(guò)度導(dǎo)致的會(huì)員費(fèi)價(jià)格戰(zhàn)、選址失誤帶來(lái)的沉沒(méi)成本、食品安全與品控風(fēng)險(xiǎn)以及經(jīng)濟(jì)周期對(duì)中產(chǎn)消費(fèi)力的沖擊。

- 退出策略規(guī)劃:上市(IPO)、并購(gòu)整合(尤其關(guān)注互聯(lián)網(wǎng)巨頭或傳統(tǒng)零售商的補(bǔ)強(qiáng)需求)是主要退出渠道。需提前規(guī)劃與企業(yè)戰(zhàn)略發(fā)展階段匹配的退出路徑。

結(jié)論

至2026年,中國(guó)會(huì)員制零售行業(yè)將從“跑馬圈地”進(jìn)入“精耕細(xì)作”與“模式分化”并存的新階段。成功的投資者將不再是簡(jiǎn)單地押注某個(gè)品牌,而是需要深刻理解產(chǎn)業(yè)鏈各環(huán)節(jié)的價(jià)值創(chuàng)造邏輯,精準(zhǔn)識(shí)別具備供應(yīng)鏈掌控力、運(yùn)營(yíng)效率優(yōu)勢(shì)與會(huì)員關(guān)系深度三位一體的企業(yè)。投資咨詢服務(wù)則應(yīng)提供從賽道掃描、標(biāo)的研判、風(fēng)險(xiǎn)管控到退出規(guī)劃的全周期專業(yè)支持,方能在這場(chǎng)關(guān)于中國(guó)新中產(chǎn)消費(fèi)信任的長(zhǎng)期競(jìng)賽中,獲取穩(wěn)健而豐厚的回報(bào)。